¿Que es el IAE? – Una guia practica

El Impuesto de Actividades Economicas (IAE) es uno de los impuestos mas desconocidos por las empresas. Su baja carga administrativa, sumado a la complejidad de su calculo, hace que tengamos menos información en la red comparado con otros impuestos, como IVA o Sociedades.

¿Que es el IAE?

El IAE es un tributo de carácter local, es decir, recaudado por los ayuntamientos, y grava el ejercicio de actividades empresariales, profesionales o artísticas. Están sujetos al IAE todas las personas jurídicas y físicas que ejerzan una actividad.

¡Ojo! Que estén sujetas no significa que tenga que pagarlo todo el mundo, ya que la ley recoge una serie de exenciones en los siguientes casos:

– Aquellos que inicien una actividad y se encuentren en los dos primeros años de la misma.

– Personas físicas. Es decir, todos los autónomos.

– Empresas con una cifra de negocios inferior a un millón de Euros

– Los contribuyentes que tributen por el IRNR (No Residentes) que tengan un establecimiento permanente en territorio nacional cuya que la cifra de negocios sea inferior al millón de Euros.

Caso practico: paso a paso.

Aunque los supuestos de exencion parecen a primera vista muy claros, pueden llevar a muchas dudas en la practica, por lo que a continuacion explicamos con un caso practico, todos los pasos a seguir en relación al IAE.

Empresa XYZ. SL

1. Constitución 01/07/2015: La empresa se constituye y se inscribe el el registro mercantil. Es importante distinguir constitución de empresa con alta de actividad. Una Sociedad puede estar constituida pero su actividad no se iniciara oficialmente hasta que no lo comunique a Hacienda a través del modelo 036. En este momento la sociedad debe especificar código numérico de IAE en el que va a ser encuadrada y su fecha de inicio de actividad (sección 4 modelo 036).

Nota: No debe confundirse IAE con CNAE, ya que el segundo es a efectos de Hacienda y el segundo es con fines estadísticos.

2. Alta de actividad 01/11/2015: La empresa comunica a Hacienda el inicio de actividad.

Nota: Dado que la empresa ha iniciado la actividad en 2015, estará exenta de pagar IAE por lo menos los años 2015 y 2016, independientemente de su cifra de negocios. Si la empresa hubiera comunicado el alta el 01/01/2016, estaría exenta de pagar IAE en 2016 y 2017.

3. Ejercicios 2015 y 2016:

Facturacion 2015: 200.000 €

Facturacion 2016: 700.000 €

La empresa durante los años 2015 y 2016 no tiene la obligación de realizar ningún tramite adicional en relación al IAE, ya que disfruta de la exención por inicio de actividad.

4. Ejercicios 2017 y 2018:

Facturación 2017: 1.200.000 €

Facturación 2018: 1.500.000 €

Durante estos ejercicios, la Sociedad tampoco deberá realizar ningún tramite en relación al IAE, ya que la cifra de negocio utilizada para el calculo de la exención, es la de dos años anterior al ejercicio de aplicación. Es decir, para determinar si la empresa debe pagar IAE en 2017 y 2018, se utilizarán las cifras de negocio de 2015 y 2016 respectivamente. Dado que ninguno de esos años se superó la cifra de 1 millón de euros, la empresa seguirá exenta de pagar IAE.

5. Ejercicio 2019:

Facturación 1.700.000 €

Dado que en 2017 la facturación fue superior a un millón de euros, la Sociedad estará obligada a pagar IAE en 2019.

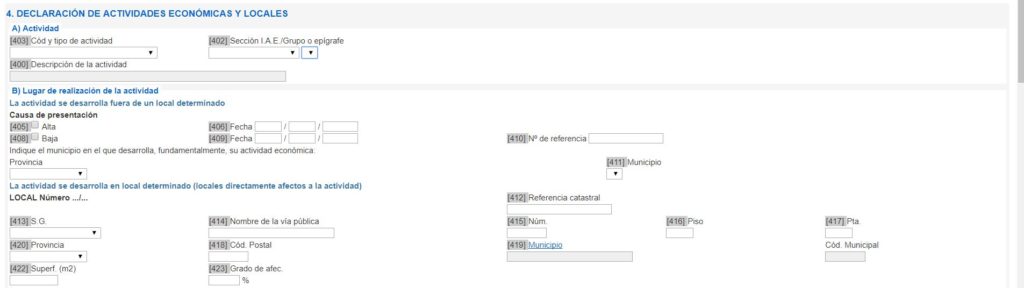

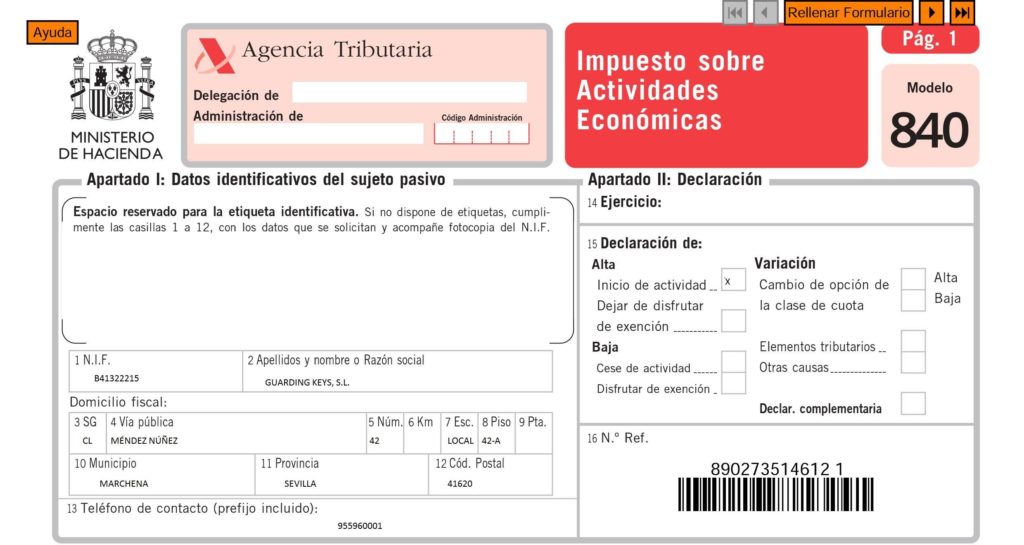

Por ello deberá darse de alta en impuesto a través del modelo 840, donde indicara inicio de actividad, dirección y descripción del local que utiliza para su actividad.

Por lo general es la propia Administración Publica la que informa de la obligación de darse de alta a través del modelo 840 durante el año.

Una vez presentado el formulario 840, la Sociedad recibirá el recibo correspondiente a la liquidación del impuesto.

El importe puede tener un rango muy amplio dependiente del tipo de actividad de la Sociedad. Puedes ver en este post como realiza el calculo del IAE.

El primer año en el que aplica el pago de IAE se suele hacer la liquidación manualmente, pudiendo los años posteriores domiciliar el pago para facilitar el tramite.

La Sociedad deberá ademas comunicar cualquier cambio en su actividad, ya sea un cambio del epígrafe de IAE como un cambio del domicilio o el numero de metros en que desarrollo su actividad.

Independientemente de la cuota a pagar, la empresa podría además beneficiarse de una bonificación del impuesto. En iaemadrid le ayudamos a conseguirla.

Si tienes alguna duda adicional, no dudes en ponerte en contacto con nosotros pinchando aqui.